blog

Últimas Novedades

5 mayo 2026

CABA: Es obligatorio informar la alícuota de Ingresos Brutos en facturas a consumidores finales

A través de la Resolución 169/AGIP/26, la Administración Gubernamental de Ingresos Públicos (AGIP) ha reglamentado la obligatoriedad de exteriorizar la incidencia del Impuesto sobre los Ingresos Brutos (ISIB) en las operaciones realizadas dentro de la Ciudad Autónoma de Buenos Aires.

Esta medida busca armonizar la normativa local con el Régimen de Transparencia Fiscal al Consumidor nacional. A continuación, detallamos los puntos clave que debes tener en cuenta para adaptar tu facturación:

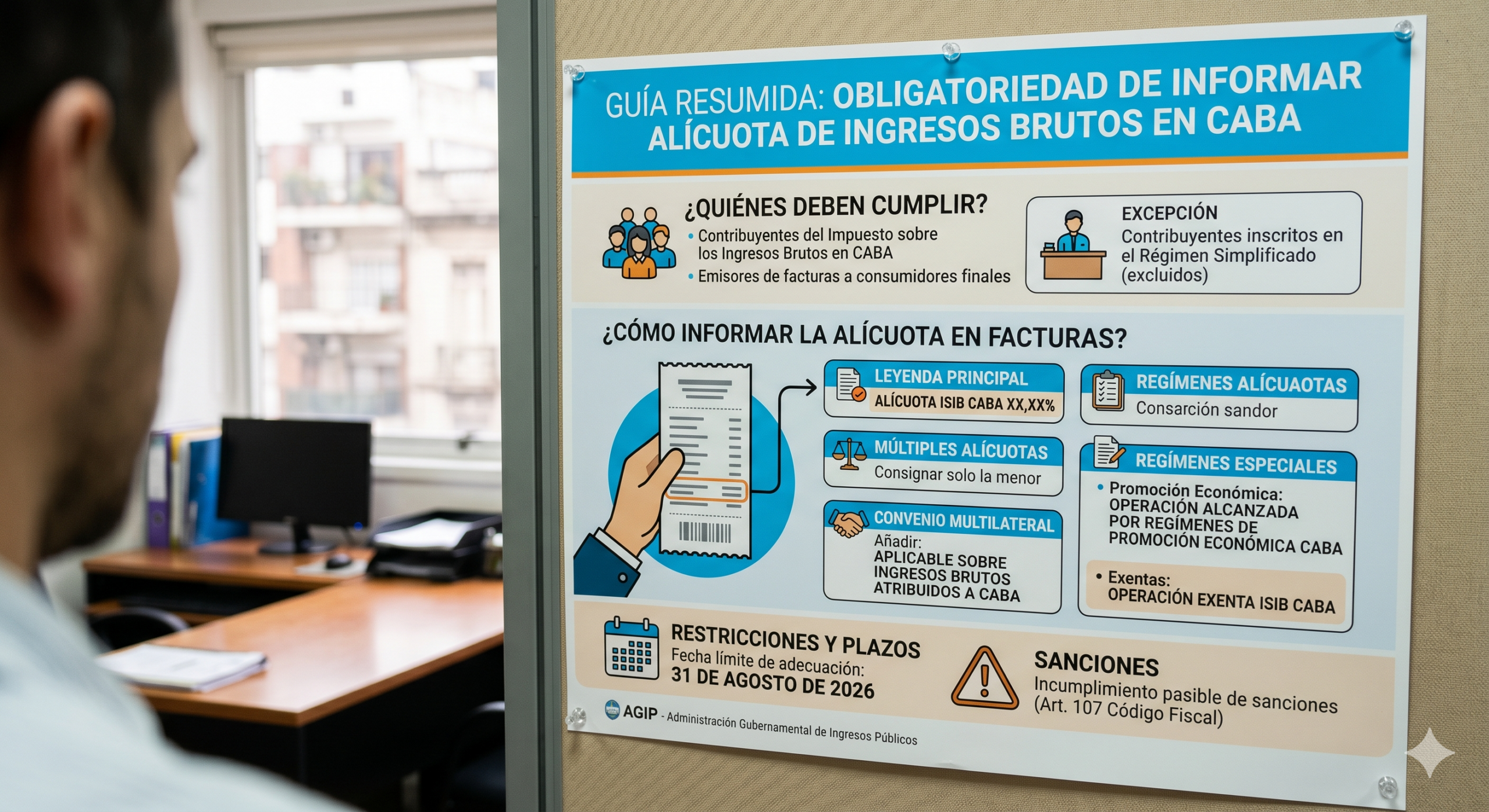

¿Quiénes deben cumplir con esta obligación?

Todos los contribuyentes del Impuesto sobre los Ingresos Brutos que emitan facturas, tickets o documentos equivalentes a consumidores finales en CABA.

- Excepción: Se encuentran excluidos de esta obligación los contribuyentes inscritos en el Régimen Simplificado.

- Definición de Consumidor Final: Se considera como tal a las personas humanas o jurídicas que utilicen los bienes para beneficio propio o de su grupo social, sin que medie una utilización comercial o productiva posterior.

¿Cómo se debe informar la alícuota?

La normativa establece pautas específicas para la visualización del tributo en los comprobantes:

- Leyenda principal: Se debe identificar la alícuota bajo la frase «ALÍCUOTA ISIB CABA XX,XX%».

- Múltiples alícuotas: Si en una misma factura existen diversas operaciones con distintas alícuotas, solo se debe consignar la alícuota menor.

- Convenio Multilateral: Aquellos contribuyentes bajo este régimen deben adicionar la inscripción: «APLICABLE SOBRE INGRESOS BRUTOS ATRIBUIDOS A CABA».

- Regímenes Especiales: * Para operaciones con beneficios fiscales: «OPERACIÓN ALCANZADA POR REGÍMENES DE PROMOCIÓN ECONÓMICA CABA».

- Para operaciones exentas: «OPERACIÓN EXENTA ISIB CABA».

Restricciones y Plazos

Es importante destacar que esta información solo debe aparecer en comprobantes destinados a consumidores finales. En ningún caso se debe incorporar la alícuota en las facturas emitidas a otros eslabones de la cadena de comercialización o prestación de servicios.

Sanciones: El incumplimiento, total o parcial, de estos deberes formales será pasible de las sanciones previstas en el artículo 107 del Código Fiscal.

Fecha límite de adecuación: Los contribuyentes tienen hasta el 31 de agosto de 2026 para adecuar sus sistemas técnicos e informáticos.

Newsletter

suscribite al Info.Arizmendi y mantenete actualizado con las últimas novedades en legislación.

¿En qué podemos ayudarte?