blog

Últimas Novedades

11 mayo 2026

Financiación AFIP 2025: Claves del Plan Permanente para Ganancias y Bienes Personales

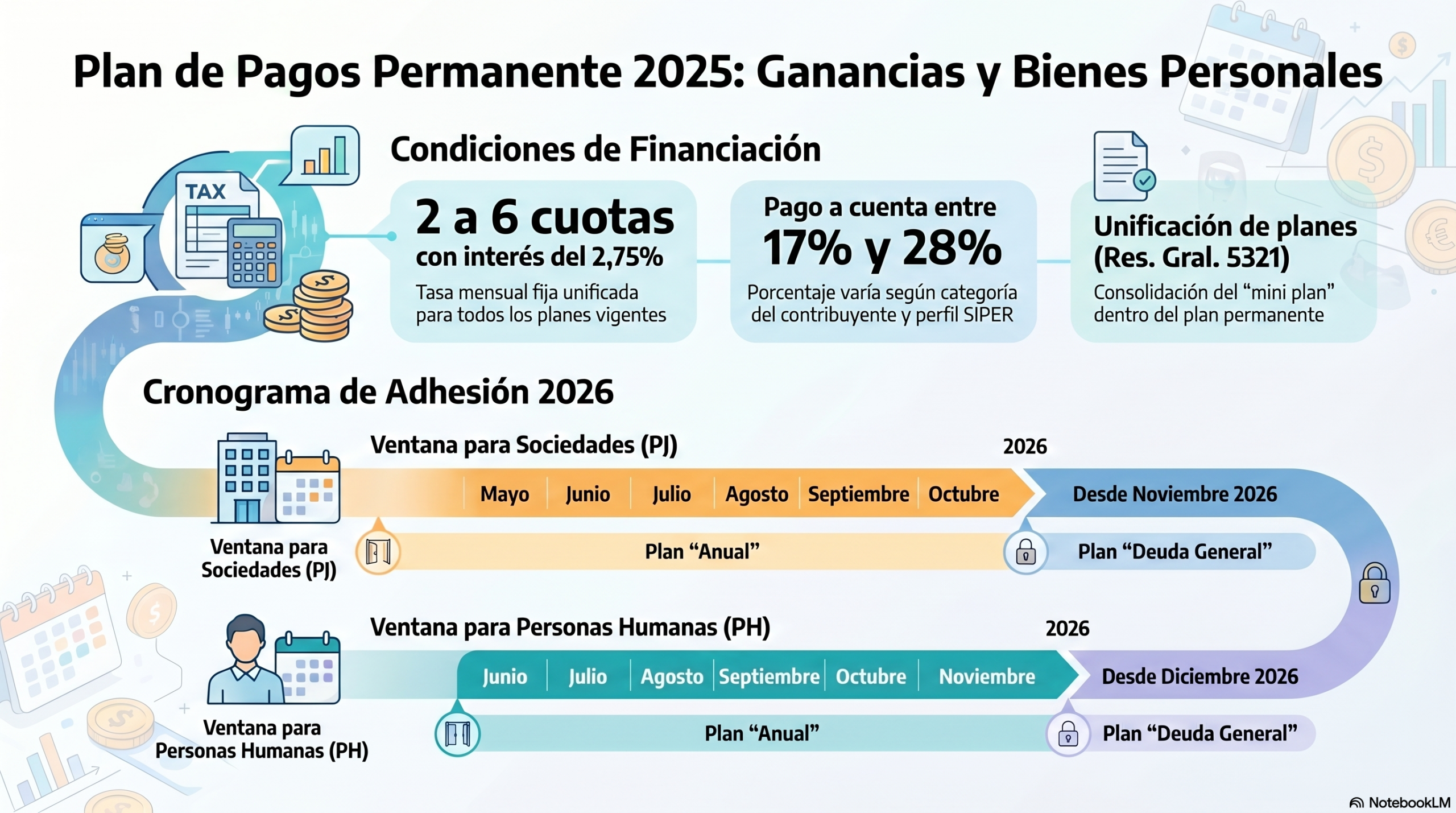

La normativa vigente ha introducido cambios significativos en la forma en que los contribuyentes pueden regularizar sus saldos impositivos. Lo que anteriormente conocíamos como el «mini plan» se encuentra ahora unificado dentro del «plan permanente» de facilidades de pago.

Unificación y Condiciones Generales

Bajo las Resoluciones Generales 5321/2023 y sus actualizaciones (5481/2024, 5656/2025 y 5681/2025), se estableció un cuerpo normativo único para las Declaraciones Juradas anuales. Esta unificación eliminó las tasas diferenciales basadas en parámetros subjetivos, fijando una tasa de interés mensual del 2,75%, igualada a los intereses resarcitorios actuales.

Pautas del Plan para el Período 2025

Para las deudas correspondientes al ejercicio 2025, el esquema de financiación se ajusta según el perfil del contribuyente en el SIPER y el momento de la solicitud:

- Sujetos alcanzados: Personas humanas y jurídicas.

- Impuestos incluidos: Ganancias y Bienes Personales.

- Cantidad de cuotas: De 2 a 6 cuotas.

- Pago a cuenta: Oscila entre el 17% y el 28% del total de la deuda.

- Tasa de interés: 2,75% mensual fija (Res. 823/2025).

Cronograma de Solicitud: ¿Cuándo adherirse?

La posibilidad de financiar la deuda del año 2025 depende estrictamente de la etapa en la que se encuentre el vencimiento.

🏢 Personas Jurídicas (Sociedades con cierre en diciembre 2025)

- Vencimiento DDJJ: Mayo de 2026.

- Plazo Plan «Anual»: Desde el vencimiento (14 al 18 de mayo) hasta el último día de octubre de 2026.

- Opción «Deuda General»: A partir del 1 de noviembre de 2026, si no se solicitó en el plazo anterior.

🚶♀️ Personas Humanas (Cierre año calendario 2025)

- Vencimiento DDJJ: Junio de 2026.

- Plazo Plan «Anual»: Desde el vencimiento (12 al 17 de junio) hasta el último día de noviembre de 2026.

- Opción «Deuda General»: A partir del 1 de diciembre de 2026, una vez caducado el plazo específico anual.

Es fundamental monitorear el perfil de cumplimiento, ya que tanto el pago a cuenta como la cantidad de planes permitidos varían según el comportamiento fiscal del contribuyente.

Newsletter

suscribite al Info.Arizmendi y mantenete actualizado con las últimas novedades en legislación.

¿En qué podemos ayudarte?