blog

Últimas Novedades

6 mayo 2026

Claves de la nueva RG 5844/2026: Cómo implementar el Régimen de Incentivo a la Formalización Laboral (RIFL)

Con la reciente publicación de la Resolución General 5844/2026 por parte de la ARCA, se ha dado el paso final para la operatividad del Régimen de Incentivo a la Formalización Laboral (RIFL). Esta norma reglamenta los aspectos técnicos de la Ley N° 27.802 de Modernización Laboral y el Decreto N° 315/2026.

A continuación, analizamos los puntos fundamentales que los profesionales de Recursos Humanos y Contabilidad deben considerar para el ejercicio fiscal 2026.

1. El Marco Normativo: Incentivo a la creación de empleo

El RIFL, dispuesto en el Título XX de la Ley N° 27.802, tiene por objetivo incentivar la creación de empleo registrado en el sector privado mediante una reducción sustancial de las contribuciones patronales por un periodo de 48 meses (4 años).

Si bien el Decreto 315/2026 sentó las bases de estas reducciones, la RG 5844/2026 es la que finalmente habilita los sistemas informáticos para que el beneficio sea aplicable en la liquidación de haberes y en la generación del Formulario 931.

2. ¿Quiénes pueden ser formalizados bajo este esquema?

Para usufructuar el beneficio, el nuevo trabajador debe ser incorporado entre el 1 de mayo de 2026 y el 30 de abril de 2027. Además, debe cumplir con alguna de estas condiciones al momento del alta:

- No haber tenido una relación laboral registrada al 10 de diciembre de 2025.

- Haber estado en situación de desempleo durante los últimos seis (6) meses previos al alta.

- Estar inscripto en el Régimen Simplificado para Pequeños Contribuyentes (Monotributo).

- Provenir de un empleo en el sector público (nacional, provincial, municipal o CABA).

Importante: La norma prohíbe el beneficio para trabajadores que, tras un distracto laboral, sean reincorporados por el mismo empleador dentro de los 12 meses posteriores a su desvinculación.

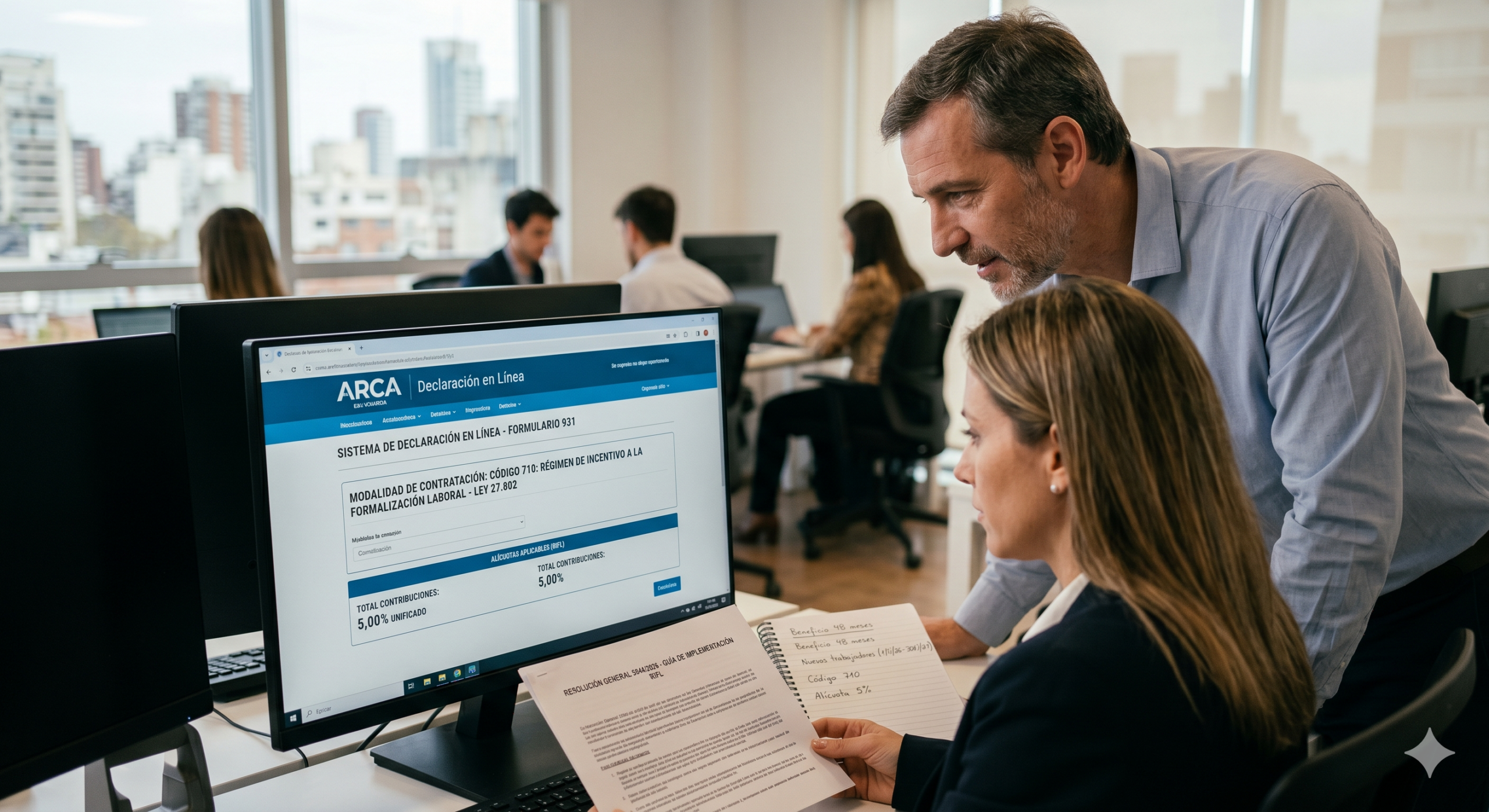

3. La Novedad Operativa: Código de Modalidad 710

Para ejercer la opción por este régimen, los empleadores deben registrar al personal a través del servicio «Simplificación Registral» utilizando un código específico:

- Código 710: Régimen de Incentivo para la Formalización Laboral – Ley 27.802.

Para la determinación de aportes y contribuciones, ARCA pondrá a disposición el release 7 de la versión 47 del sistema «Declaración en línea», el cual automatizará el cálculo de las alícuotas reducidas. Esta actualización es obligatoria para las declaraciones juradas del período devengado mayo de 2026 en adelante.

4. Impacto en los Costos Laborales (Alícuotas)

La RG 5844/2026 ratifica que la alícuota total de contribuciones patronales se reduce a un 5,00% unificado. La distribución entre los subsistemas de seguridad social se realiza de la siguiente manera:

| Subsistema | Alícuota Aplicable |

| SIPA (Previsional) | 1,31% |

| Asignaciones Familiares (AAFF) | 0,57% |

| Fondo Nacional de Empleo (FNE) | 0,12% |

| INSSJP (Jubilados) | 3,00% |

| TOTAL | 5,00% |

5. Vigencia y Causales de Exclusión

El beneficio se aplica desde el inicio de la relación laboral y por los 47 períodos fiscales siguientes, siempre que se mantenga el vínculo. Sin embargo, el empleador puede perder el beneficio (decaimiento del régimen) si:

Incurre en prácticas abusivas, como la sustitución de personal existente por nuevos empleados bajo este régimen para reducir costos fraudulentamente.

Se encuentra incorporado en el REPSAL (Registro Público de Empleadores con Sanciones Laborales).

Newsletter

suscribite al Info.Arizmendi y mantenete actualizado con las últimas novedades en legislación.

¿En qué podemos ayudarte?